Utbredt valutafelle lurer nordmenn for én milliard

24. mai, 2017

Betaling og minibankuttak i utlandet blir ofte unødvendig dyrt for de reisende på grunn av en utbredt valutafelle.

Bankenes systemer legger opp til at norske bankkunder som skal ta ut penger i utlandet, velger å veksle til norsk valuta – som så godt som alltid er det dyreste alternativet.

Forbrukerrådets tydelige råd er enkelt: – Avvis tjenesten om å belaste i norske kroner, velg heller lokal valuta, sier Jorge Jensen, fagdirektør for finans i Forbrukerrådet.

– Hvem vil ha en dårlig valutakurs når du kan få en som koster deg mindre?

Folk blir villedet av piler, flagg, farger og feilaktige advarsler til å velge den dårligste valutakursen.

– Vekslingstjenesten du blir møtt med, er bare et fordyrende mellomledd. Den har ingen verdi, og betyr penger ut av vinduet for norske forbrukere, sier Jensen.

Når du velger den lokale valutaen når du tar ut penger eller betaler i utlandet, er det din egen kortleverandør (banken din) som gjør valutaomregningen.

Gjør du det motsatte, må du ofte betale for en ofte langt dyrere valutakurs. Normalt tilsvarer den et påslag på 6–7 prosent, altså nær fire ganger så dyrt som betalingskortenes standardkurs.

Likevel velger mange forbrukere butikkens eller minibankens dårlige valutakurs.

En milliard i unødvendige gebyrer

Forbrukerrådets beregninger tilsier at norske forbrukere som reiser utenlands hvert år, blir belastet for én milliard kroner i unødvendige gebyrer ved å velge egen valuta fremfor den lokale.

Den utbredte vekslingstjenesten blir omtalt som «legal scam» – lovlig svindel – av den europeiske forbrukerorganisasjonen BEUC, som også anbefaler forbrukerne alltid å avvise denne «tjenesten».

Ønsker forbud

Forbrukerrådet ønsker et internasjonalt forbud mot valutaveksling som er ugunstig for forbrukerne, og at utsalgssteder og minibanker i Europa, og dermed også Norge, avstår fra valutaveksling som er ugunstig for forbrukerne.

– Vi samarbeider derfor med forbrukerorganisasjoner fra flere land om å få det på EUs politiske dagsorden. Så langt er vi fornøyd med den politiske prosessen. Valutavekslingen (DCC – Dynamic Currency Conversion) er blitt en del av kommisjonens Consumer Financial Services Action Plan, og de har lovet å følge det opp, sier Jensen.

Foreløpig er det likevel opp til forbrukere å droppe å veksle til norsk valuta.

– Velg den lokale valutaen heller enn å belaste uttak eller betaling i norske kroner der og da, sier han.

Lurt for én milliard:

Forbrukerrådet har tatt utgangspunkt i Sparebanken Vests undersøkelse som viste at kundene som valgte å belaste transaksjonen i NOK i gjennomsnitt betalte 6,6 prosent mer enn om de hadde belastet kjøpet i lokal valuta.

Undersøkelsen omfattet 1.500 personer. Vi har videre benyttet Statistisk sentralbyrås tall for nordmenns forbruk på feriereiser i utlandet. I tillegg er grensehandelen lagt til. Vi har justert for at mye av forbruket gjøres fra Norge før avreise og derfor er uberørt av valutafellen. Hele 82 prosent av nordmenns turistkonsum i utlandet er derfor holdt utenfor beregningen. Også forretningsreisende er holdt utenfor.

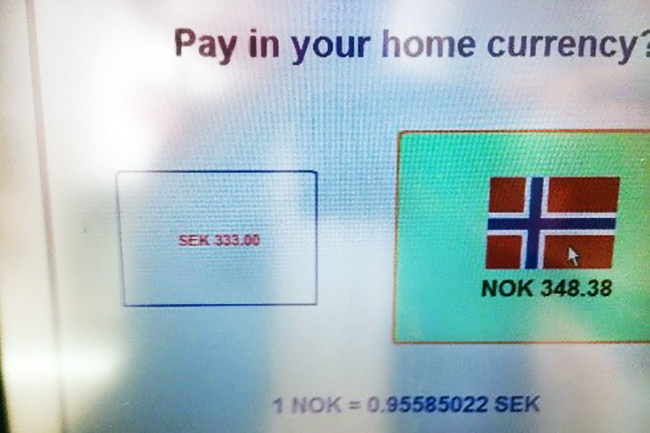

Hva er billigst?

1) Minibank-uttaket/betalingen i butikken belastes i lokal valuta (den utenlandske valutaen). Da omregnes valutatransaksjonen i etterkant til norske kroner med betalingskortets standardiserte påslag på 1,75 prosent basert på de offisielle valutakursene i det internasjonale markedet, for eksempel MasterCard, Visa eller American Express. Dette er den tradisjonelle måten. Og er alltid billigst.

2) Det andre alternativet gir kunden en omvekslingskurs i norske kroner der og da. Valutakursen bestemmes da av butikken (terminal) eller banken (minibank). Dette er alltid dyrest.